")

")

Monitoraggio GDS brico-garden 2019 – Durante lo scorso anno sono saliti a 1.172 i punti vendita legati alle insegne della distribuzione organizzata specializzata nel brico-garden.

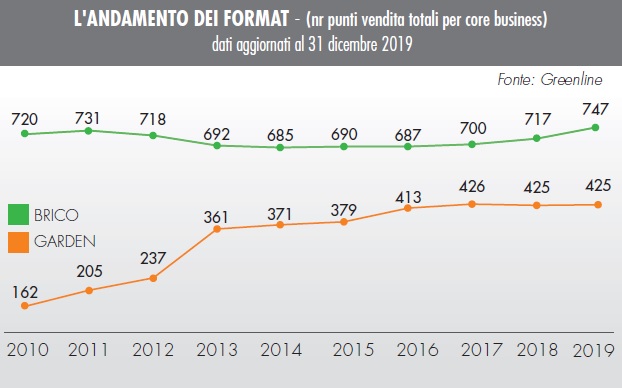

Il 2019 si è chiuso positivamente per lo sviluppo della rete dei negozi legati ai gruppi distributivi specializzati nel brico-garden. Con un saldo di +30 negozi rispetto all’anno precedente (+2,6%), possiamo dire che il 2019 è uno tra i migliori anni dell’ultimo quinquennio. Va precisato che quando parliamo di nuove aperture alludiamo sia a nuovi negozi inaugurati nel 2019 sia a quelli già esistenti ed entrati in programmi di franchising o affiliazione nello scorso anno. Inoltre quando parliamo di una crescita di 30 negozi, intendiamo il saldo tra le nuove aperture e i negozi che sono stati effettivamente chiusi o sono usciti dai gruppi della distribuzione organizzata tornando indipendenti (che sono stati 28 nel 2019). Ciò significa che il network della GDS brico-garden nel 2019 è aumentato di oltre 50 punti vendita.

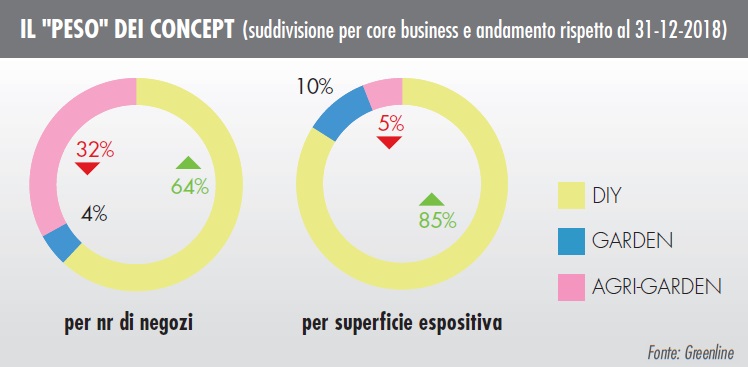

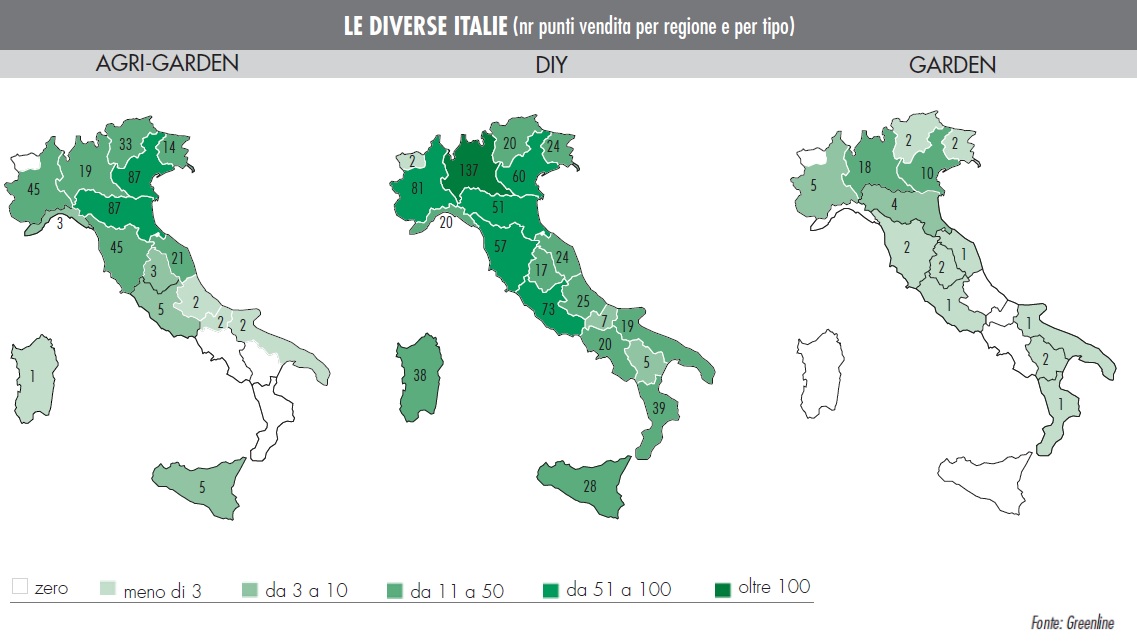

Il merito di questa crescita va attribuito unicamente ai centri bricolage che hanno registrato una crescita del 4,2% rispetto al 2018, passando da 717 a 747 punti vendita. Resta invece fermo lo sviluppo delle catene specializzate nell’agri-garden, che sono rimaste stabili rispetto all’anno scorso. La leadership dei centri bricolage emerge anche dall’analisi dei dati totali: i centri bricolage rappresentano infatti il 64% dei negozi totali (era il 63% nel 2018 e il 62% nel 2017) e l’85% delle superfici espositive (era l’84% nel 2018).

Monitoraggio GDS brico-garden 2019: la mappa dell’Italia

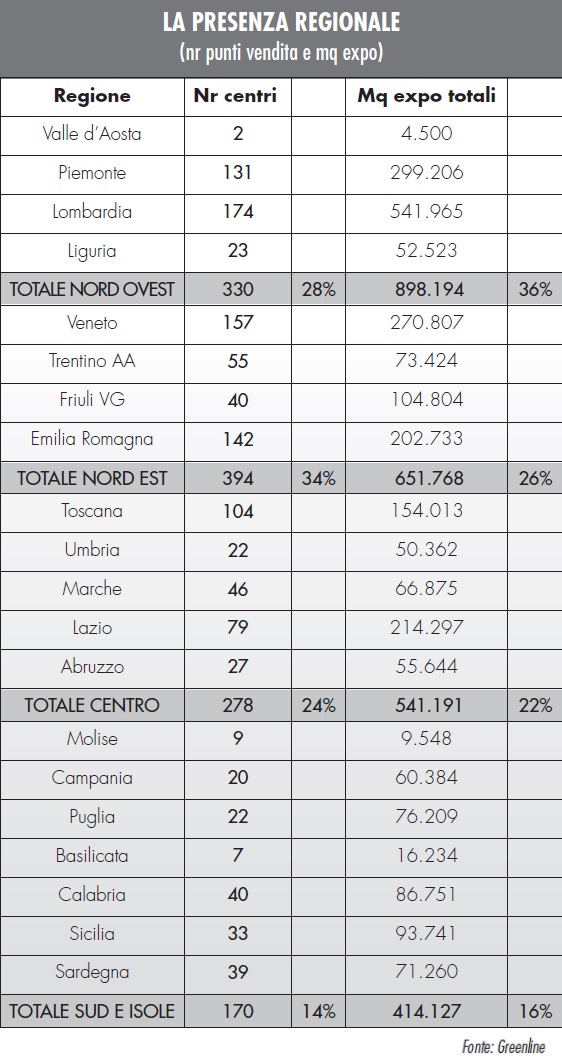

Il 62% di questi negozi, sia per numero sia per metri quadrati espositivi, è ubicato nel nord Italia, con una preponderanza del nord-est (34% dei negozi) rispetto al nord-ovest (28%), anche se le regioni nord-occidentali vantano una maggiore metratura (36% contro il 26%). Seguono le regioni del centro Italia (24% dei negozi) e del sud (14%).

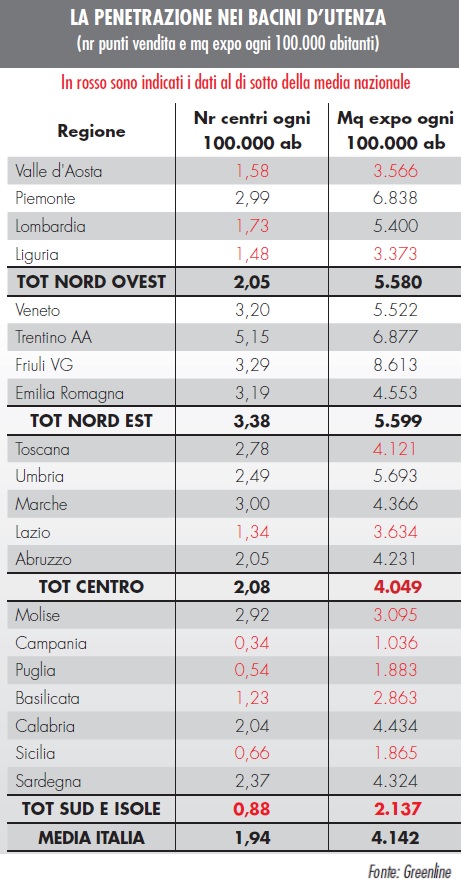

Come spesso abbiamo avuto modo di scrivere in passato nel nostro Monitoraggio semestrale della GDS, per poter paragonare correttamente le varie regioni non possiamo non considerare il rapporto della popolazione rispetto al numero dei negozi e alle superfici espositive. È infatti ovvio che ci siano più negozi in una regione come la Lombardia, con oltre 10 milioni di abitanti, rispetto al Molise che ne ha solo 308.493 (dati censimento 2018).

Rapportando la popolazione al network della GDS italiana possiamo affermare che nel 2019 c’erano 4.142 mq ogni 100.000 abitanti, rispetto ai 3.932 mq del 2018. Anche in questo caso rappresenta una media: nel nord-ovest saliamo a 5.580 mq (erano 5.286 mq nel 2018) con il Piemonte che spicca (6.838 mq) e nel nord-est tocchiamo i 5.599 mq (erano 5.380 mq nel 2018), con il Friuli che si contraddistingue (8.613 mq). Nel resto del paese si scende invece sotto la media nazionale: nelle regioni del centro abbiamo 4.049 mq ogni 100.000 abitanti (erano 4.078 mq nel 2018) mentre nel sud scendiamo a 2.137 mq. Vanno evidenziate le performance di alcune regioni, come Umbria, Marche, Abruzzo, Calabria e Sardegna che registrano medie superiori a quella nazionale.

Nella classifica delle città, Treviso conquista il primo posto (con 49 negozi), seguita da Roma e da Milano, che ha superato Torino. Segnaliamo anche che Verona ha superato Reggio Emilia e che Vicenza è entrata nella top ten. La prima città del sud è Cosenza al 30esimo posto. I negozi delle prime 10 città rappresentano il 31% del totale.

Se analizziamo invece le metrature espositive, Milano si conferma al primo posto (186.250 mq), seguita da Roma e Torino. Nella top ten segnaliamo il sorpasso di Brescia su Vicenza, di Treviso su Udine e l’ingresso di Monza al decimo posto in sostituzione di Napoli, che è la prima città del sud al 18esimo posto. Le prime 10 città offrono il 34% della superficie espositiva totale italiana.

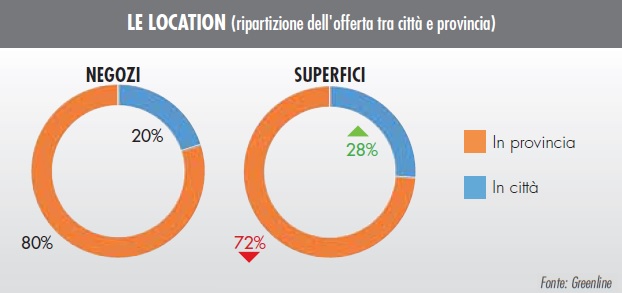

Segnaliamo infine che nel 2019 i negozi cittadini rappresentano il 28% delle metrature espositive (era il 27% nel 2018) contro il 72% dei negozi ubicati nelle periferie (pari però all’80% del numero dei negozi).

Le insegne che si sono contraddistinte nel 2019

Le insegne che hanno dimostrato maggiore dinamismo nel 2019 sono state Brico Ok, Bricofer, Bricolife ed Evoluzione Brico.

Nello scorso anno Brico Ok ha inaugurato 8 punti vendita, 4 diretti e 4 affiliati, un po’ in tutta Italia: Toscana, Lombardia, Lazio, Veneto, Emilia, Piemonte e Calabria (2 negozi). Bricofer ha inaugurato 7 punti vendita, 4 diretti e 3 affiliati, in Emilia, Toscana (2), Sicilia, Friuli e Lazio (2).

Bricolife è cresciuta di 5 negozi in Campania, Sicilia, Lombardia, Veneto e Puglia. Inoltre ha già stretto altri due accordi nelle prime settimane del 2020, ampliando ulteriormente il suo network.

Evoluzione Brico sta proseguendo un interessante percorso di crescita, con ben 10 nuovi affiliati nel 2019, in Calabria (4), Lombardia, Veneto, Friuli e Sicilia (3).

Segnaliamo infine che da quest’anno abbiamo inserito nel Monitoraggio le catene Bricocasa Deodato, che ha raggiunto i 3 punti vendita (soglia per essere inseriti nella nostra analisi) con l’apertura del negozio di Monopoli il 14 febbraio e Centro Brico Lo Gatto e Brico Di Più & Ikasa, già presenti nella nostra analisi ma legate a consorzi d’acquisto e da quest’anno analizzate come insegne indipendenti, rispettivamente con 5 e 3 punti vendita.

La metodologia dell’indagine

Per fotografare il commercio organizzato specializzato nel brico-garden operante in Italia, abbiamo selezionato le insegne della GDS (Grande Distribuzione Specializzata) e i Gruppi d’Acquisto (Consorzi) con almeno 3 punti vendita e una propensione allo sviluppo.

Le superfici espositive indicate sono relative alle aree coperte destinate alla vendita: sono quindi esclusi i parcheggi, gli uffici e i magazzini.

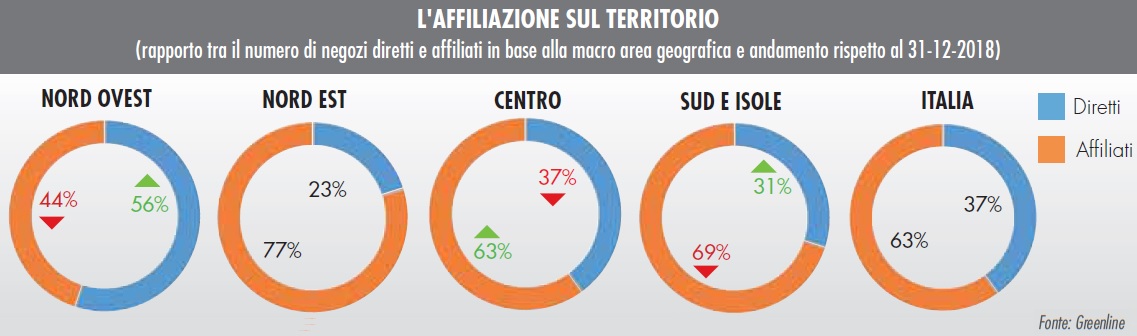

Per punto vendita “diretto” intendiamo i negozi di proprietà del gruppo distributivo; per “affiliato” intendiamo i negozi di proprietà di imprenditori privati che aderiscono a formule di associazionismo distributivo, come il franchising, o di affiliazione a gruppi d’acquisto e consorzi.

Tutti i dati sono forniti dalle stesse insegne ed elaborati dall’autore, che conduce ininterrottamente questo Monitoraggio semestrale dal 1988.

Le rare stime sono sempre precisate nei grafici.

Per ulteriori informazioni: greenline@netcollins.com