")

Il nostro consueto monitoraggio Gds 2024 dedicato al brico-garden ha evidenziato che nel primo semestre di quest’anno la rete di negozi legati alle insegne e ai consorzi d’acquisto non è aumentata, ma molti si stanno concentrando sulla re-interpretazione dello spazio espositivo.

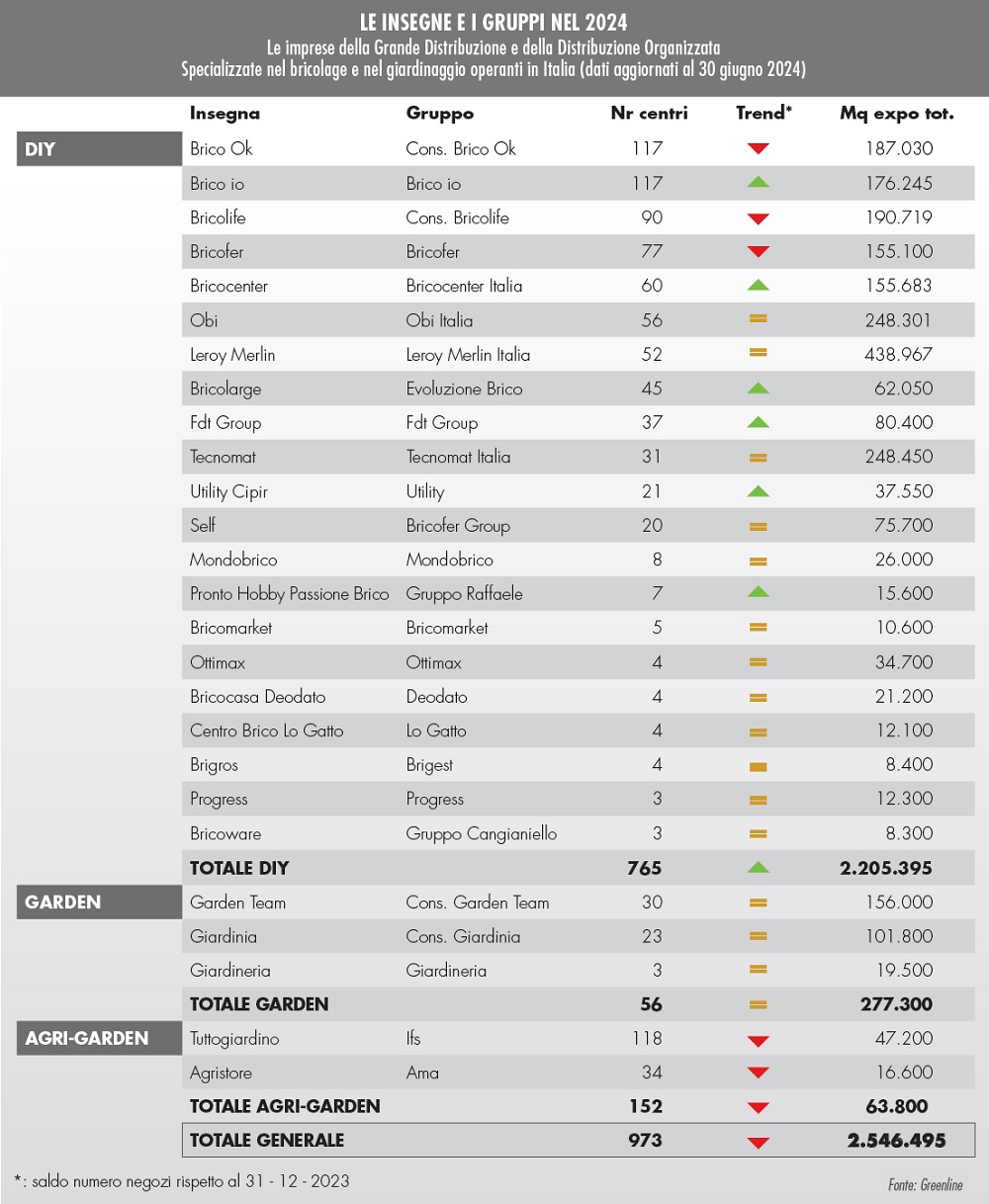

Nel primo semestre 2024 la rete dei punti vendita specializzati nel bricolage e nel giardinaggio della Distribuzione Organizzata, cioè legati a insegne della Gds o consorzi d’acquisto, è rimasta sostanzialmente stabile nei numeri e non ha mostrato particolari segnali di crescita. I dati totali sono anzi in calo di 37 unità, principalmente per il proseguimento del processo di riorganizzazione della rete dei negozi Tuttogiardino, passata dai 154 punti vendita di fine 2023 ai 118 attuali, ormai quasi tutti brandizzati con il riccio e l’immagine della catena italiana.

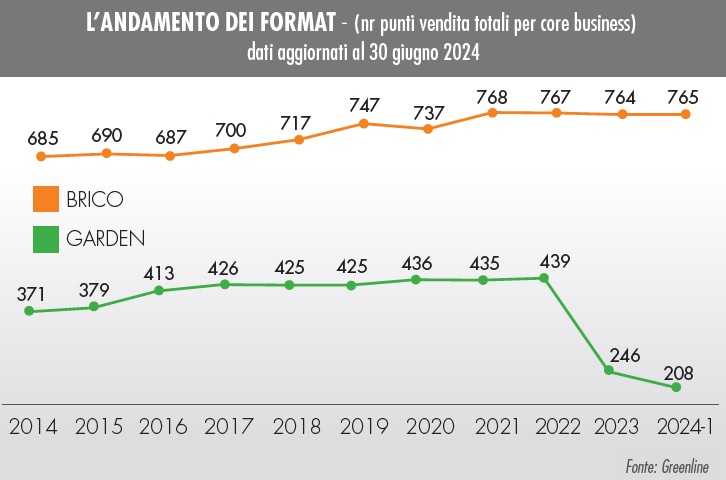

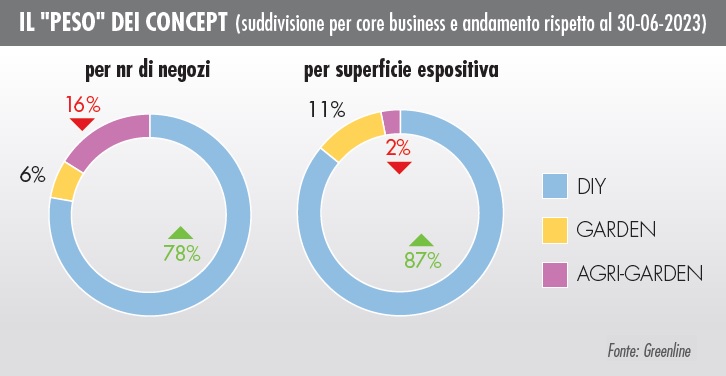

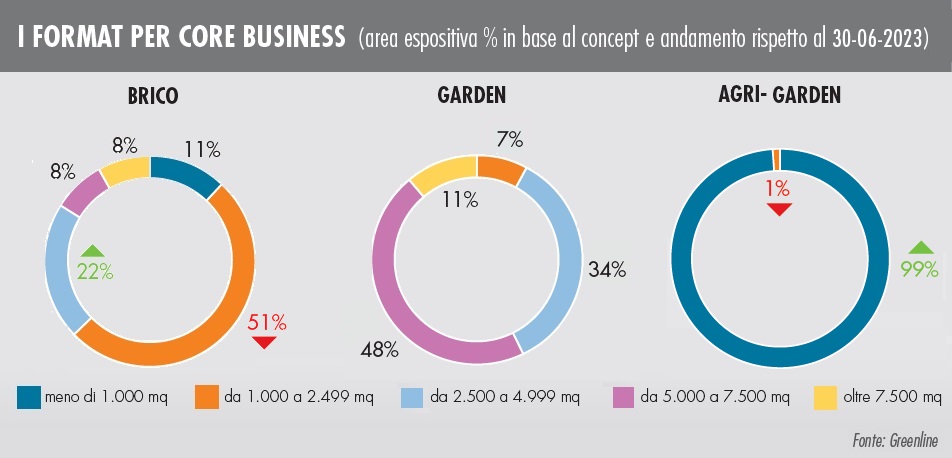

In generale i negozi sono scesi a 973, con una flessione del -3,7% rispetto ai 1.010 di fine 2023 e del -4% rispetto ai 1.014 di un anno fa (30 giugno 2023). Poiché le metrature dei negozi di Tuttogiardino sono limitate, le superfici espositive totali sono diminuite solo del -0,7%, passando da 2,565 milioni di mq di fine 2023 ai 2,546 attuali. Analizzando i 3 “core business” in cui abbiamo diviso i negozi, si evidenzia una certa stabilità: i centri bricolage sono 765 con l’aumento di 1 negozio rispetto alla fine del 2023 e i garden center sono stabili con 56 negozi legati a 3 gruppi. L’unico calo viene registrato tra gli agri-garden in cui entrambe le catene che compongono la categoria hanno segnato una diminuzione di negozi.

Anche se analizziamo la formula organizzativa non notiamo grandi differenze: al netto di Tuttogiardino, le insegne di proprietà hanno perso un negozio, mentre i consorzi e i gruppi d’acquisto tra dettaglianti ne hanno guadagnato uno. Alludiamo a Bricolife, Bricolarge, Fdt Group, Garden Team e Giardinia che, complessivamente, sono passati dai 224 negozi di fine 2023 ai 225 attuali.

Monitoraggio Gds 2024: le nuove aperture del primo semestre

È bene precisare che questi numeri rappresentano un saldo tra i nuovi negozi inaugurati e quelli “chiusi”; tra virgolette perché nella maggior parte dei casi non si tratta di vere e proprie interruzioni di attività, ma di fuoriuscite di rivenditori indipendenti da franchising e altre formule di associazionismo. Negozi che spesso proseguono da soli o si associano a un altro gruppo entro breve tempo.

Un risultato neutro o negativo di una insegna non significa quindi che non abbia operato nel 2024. Per esempio il consorzio Brico Ok ha aperto due nuovi negozi, il 10 maggio a Sant’Angelo Lodigiano (LO) e il 14 giugno nel centro commerciale Iperal di Prata Camportaccio (SO).

Anche Brico io, che ormai contende a Brico Ok il primo posto per il numero di negozi, ha inaugurato due store affiliati il 22 marzo a Deiva Marina (SP) e il 7 maggio a Ischia (NA).

A La Spezia è stato inaugurato anche il primo negozio in Liguria di Obi l’1 marzo: con una superficie espositiva di 5.140 mq, è il punto vendita più grande aperto nel primo semestre 2024.

Il 27 giugno è tornato in attività il negozio Bricocenter di Trapani dopo il remodelling. La catena di Groupe Adeo nei primi mesi di quest’anno ha rinnovato anche i negozi di Muggia (TS), Terni, Lecce Surbo e lo storico store di Cinisello Balsamo (MI) inaugurato nel 1984.

Tra i consorzi, Evoluzione Brico ha consolidato la sua posizione in Sicilia a febbraio con il negozio di Gela (CL) e in marzo a Caltagirone (CT). Con 16 punti vendita in 7 province, Evoluzione Brico è la catena più presente in Sicilia. Nel 2024 ha anche concluso il restyling del punto vendita Bricolarge di Bovalino (RC).

Anche il consorzio Fdt Group ha inaugurato un negozio in Sicilia, il 2 maggio a Piazza Armerina (EN) su una superficie espositiva di 2.000 mq.

Utility ha inaugurato il 21° negozio ad Arona (NO) mentre Pronto Hobby ha aperto il suo 7° negozio a Catanzaro lo scorso 28 giugno. Pronto Hobby è l’insegna diy promossa da Gruppo Raffaele, attività grossistica socia di Gieffe.

Ricordiamo infine l’attività di Leroy Merlin Italia che nel 2024 ha promosso il nuovo format Showroom bagno: dopo Roma, Milano e Firenze, il 25 gennaio è arrivato anche a Trapani. Così come ha lavorato all’inaugurazione del nuovo Centro Edile di Corsico (MI) inaugurato il 9 luglio. Contestualmente è impegnata nel lancio del nuovo marketplace sul suo e-shop.

La geografia della Gds

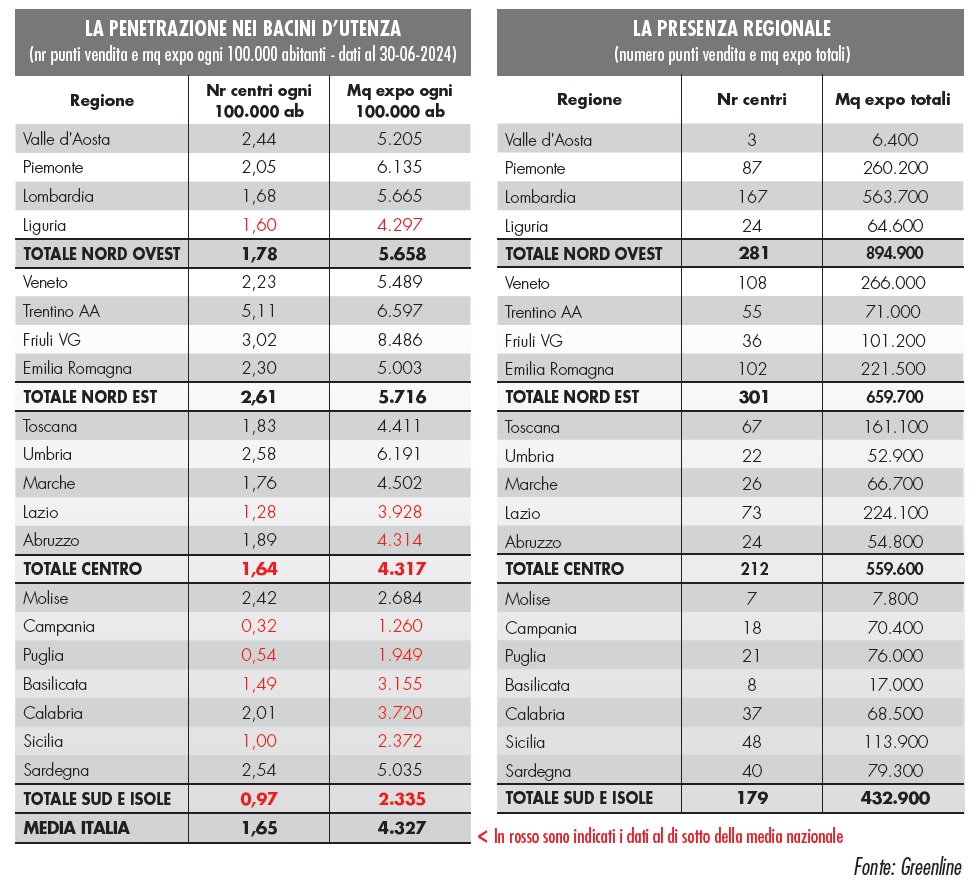

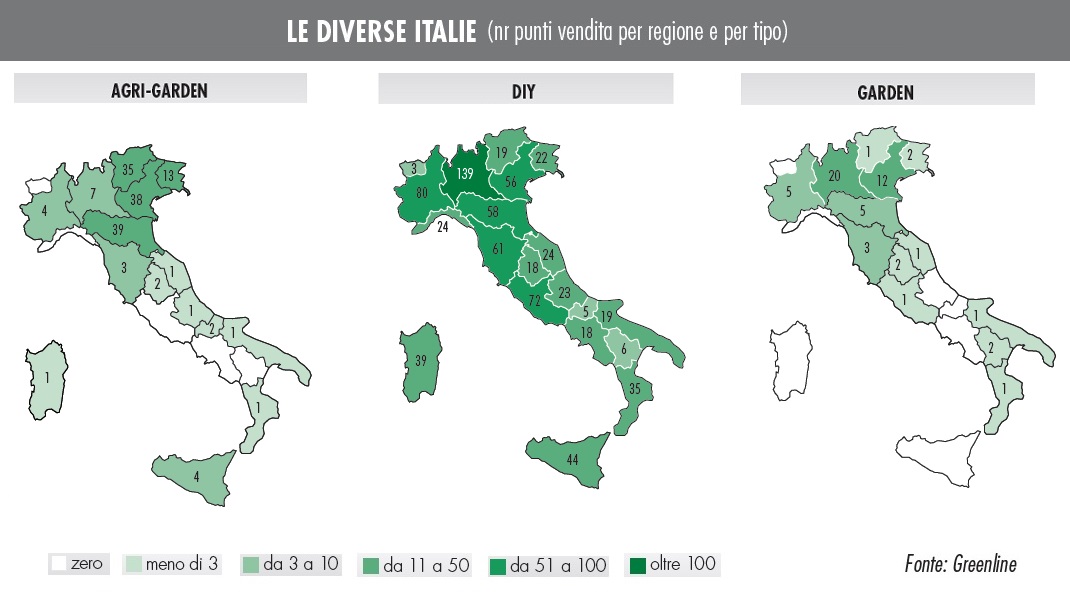

Nonostante la perdita di molti punti vendita, in particolare nel nord-est, il 60% dei negozi continua a essere nelle regioni settentrionali: il 29% nel nord-ovest e il 31% nel nord-est. Se spostiamo l’attenzione sulle superficie espositive, il nord-ovest recupera e rappresenta il 35% del totale Italia, mentre il nord-est si “ferma” al 26%. Nel centro Italia troviamo il 22% dei negozi e nell’area sud+isole il 18% (17% delle metrature).

La regione con il maggior numero di negozi è la Lombardia (167), seguita dal Veneto (108) e dall’Emilia Romagna (102): sono le uniche regioni con più di 100 negozi.

Se spostiamo l’attenzione sul rapporto tra punti vendita e popolazione, a causa del calo dei negozi al 30 giugno 2024 erano disponibili mediamente in Italia 1,65 punti vendita e 4.327 mq ogni 100.000 abitanti. Erano 1,72 negozi e 4.359 mq a fine 2023.

Nel nord-est le medie salgono a 2,61 negozi e 5.716 mq ogni 100.000 abitanti, con il “picco” del Friuli con 3,02 store e 8.486 mq. È la regione maggiormente “presidiata”, con 36 negozi e oltre 101.000 mq espositivi totali per meno di 1,2 milioni di abitanti.

Nel nord-ovest le medie si fermano a 1,78 negozi e 5.658 mq ogni 100.000 abitanti, con il “picco” della Lombardia con 5.665 mq.

Le regioni del centro sono abbastanza allineate con la media nazionale, con l’eccezione dell’Umbria, con 2,58 negozi e 6.191 mq espositivi ogni 100.000 abitanti (ricordiamo che ne ha solo 854.137).

Le regioni del sud sono invece in netto ritardo rispetto alla media nazionale. Merita un cenno la Sardegna, con 2,54 negozi e 5.035 mq espositivi, quindi con medie da centro-nord Italia.

Le città della Gds

Le città con il maggior numero di negozi sono Roma e Treviso (42), seguite da Milano (38) e Trento (29). Se analizziamo invece le metrature espositive sale al primo posto Milano con 182.500 mq, seguita da Roma (147.800) e Torino (100.800): sono le uniche città con più di 100.000 mq espositivi.

La Spezia e Trento sono le città che hanno visto aumentare di più il numero di negozi rispetto a fine 2023.

Dopo Roma, presente nella top 10, tra le città del centro Italia è Latina quella con il maggior numero di negozi (17 e 11° posto nella classifica nazionale), seguita da Perugia (16 store e 13°) e Firenze (11 e 26°). Il capoluogo toscano vanta però un’alta superficie espositiva totale, che lo porta al 13° posto della classifica per metrature. Nell’area sud+isole le città con più negozi sono Cosenza (17°), Cagliari (19°) e Catanzaro (32°). Se analizziamo la superficie espositiva spiccano Napoli (18°), Bari (21°) e Catania (25°).

Monitoraggio Gds 2024: affiliazioni e gruppi d’acquisto

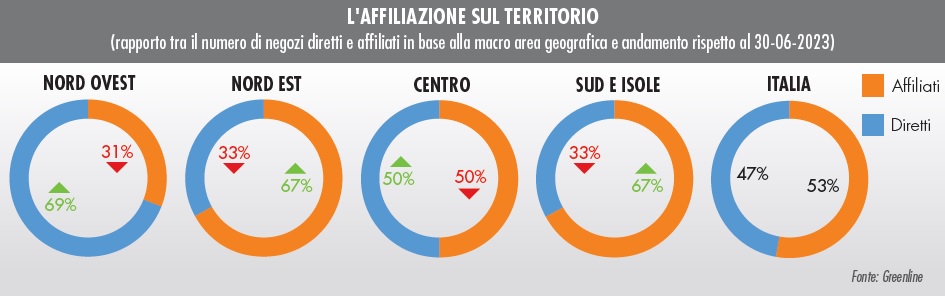

I punti vendita “affiliati” rappresentano il 53% dei negozi totali della Distribuzione Organizzata specializzata nel brico-garden in Italia. Alludiamo a quei rivenditori indipendenti che decidono di aderire a una forma di commercio organizzato, sia esso un franchising, l’affiliazione a una grande insegna oppure l’adesione a un consorzio o gruppo d’acquisto. Numericamente sono maggiormente preponderanti nelle aree nord-est e sud+isole rispetto ai negozi “diretti”, cioè di proprietà delle insegne: nel primo caso 201 negozi affiliati/ associati e 99 centri diretti, nel secondo caso 120 affiliati e 59 diretti. Mentre nel nord-ovest prevalgono i centri diretti: 194 contro 88.

Se invece analizziamo le superfici espositive, i rapporti sono totalmente a vantaggio dei negozi diretti. Rappresentano il 64% della superficie totale, con picchi del 75% nel nord-ovest. Le regioni in cui i negozi “diretti” rappresentano la preponderanza dell’offerta espositiva sono Puglia (90,7%), Campania (90,6%) e Liguria (83,3%). Anche le popolose Lombardia (76,5%) ed Emilia Romagna (76,8%) vedono la prevalenza delle superfici espositive dei negozi diretti. Al contrario prevalgono le superfici degli affiliati in Molise (100%), Trentino (93,4%), Basilicata (88,0%), Calabria (59,6%) e Sardegna (55%).